Publicidad a través de buzoneo… ¿de un banco o de una financiera o de un mix?.

Esta mañana en el buzón ha aparecido una publicidad muy curiosa. Un folleto que llama la atención por sus colores y por las cosas que dice, claro.

El folleto en cuestión lleva la referencia de NICKEL y añade “TU CUENTA DEL BARRIO”. El misterio promete y para desvelarlo utilizaremos parte de la información de la propia página web nickel.eu y la compararemos con el contenido del folleto que ha llegado a nuestras manos.

A continuación os ofrecemos nuestra opinión sincera sobre lo que hemos podido revisar de la que promete ser “tu cuenta de barrio”.

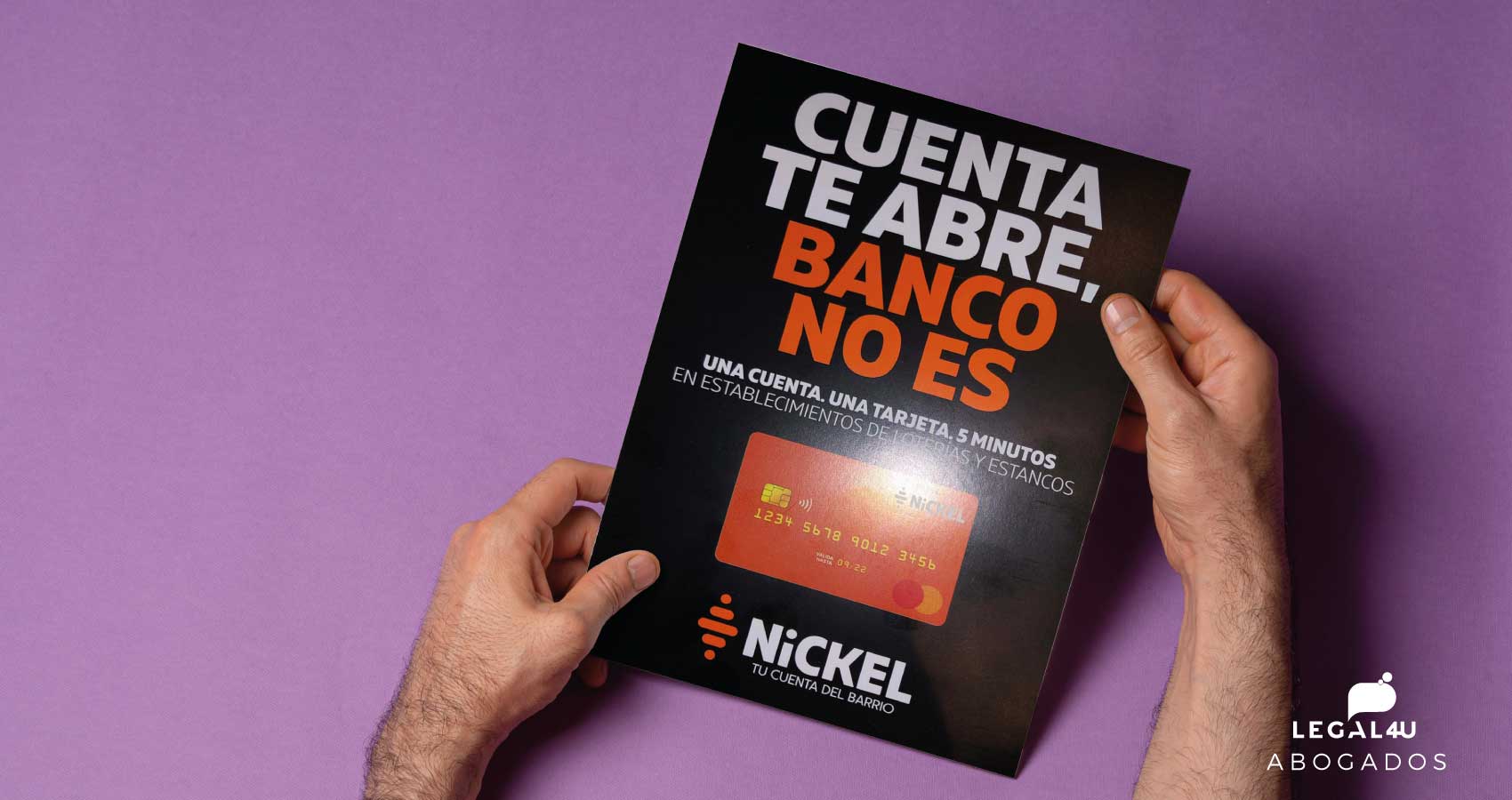

El folleto dice “CUENTA TE ABRE, BANCO NO ES”.

La página web (https://nickel.eu/es/conocenos) indica que en 2012 “El proyecto NOBANK nace en Francia”, que “Compte-Nickel se lanza el 11 de febrero de 2014”, que “En 2017, Compte-Nickel es adquirida por BNP Paribas” y que “En 2018, Compte-Nickel se convierte en Nickel” y finalmente en 2020 “Nickel lanza en España su Cuenta del barrio”.

De otro lado la página web indica en su aviso legal:

(https://nickel.eu/sites/default/files/NICKEL%20ES%20Website%20-%20Aviso%20Legal%20Final%20version.pdf) a modo de autodefinición que se trata de una “entidad de pago”.

En este punto la publicidad sería correcta porque una entidad de pago no es un banco.

Sobre la naturaleza de las entidades de pago se puede consultar el siguiente enlace: https://clientebancario.bde.es/pcb/es/menu-horizontal/productosservici/relacionados/entidades/guia-textual/tiposentidadesso/Entidades_de_pago.html

Sobre la diferencia entre entidades de pago y entidades de crédito (bancos en su denominación más coloquial) se puede consultar el siguiente enlace: https://www.rankia.com/blog/cuentas-corrientes/4305870-entidad-pago-vs-credito-conoces-diferencia

Lo que más llama la atención es que en todas las comunicaciones públicas se le denomina directa y coloquialmente como banco o neobanco y a pesar de que Nickel no se considere un banco ha permitido la confusión. Así figura en varias noticias como “BNP lanza en España su banco Nickel de la mano de loterías y estancos” (https://www.elconfidencial.com/empresas/2020-07-08/bnp-espana-nickel-loterias-estancos-lanzamiento_2673780/) o “BNP lanzará su neobanco Nickel en España en octubre con 200 ‘oficinas’” (https://www.eleconomista.es/empresas-finanzas/noticias/10728604/08/20/BNP-lanzara-su-neobanco-Nickel-en-Espana-en-octubre-con-200-oficinas.html).

Pedimos perdón por adelantado porque nos da risa la moda de los bancos que parece que se avergüenzan de ser bancos y que siendo bancos o actuando como bancos pregonan a los cuatro vientos que no lo son (no pondremos otros ejemplos pero a todos nos vienen a la mente). Es curioso que un banco que dice que no es un banco pero que se publicita como banco sea comprado por un banco y ofrezca servicios típicamente bancarios. Parece un trabalenguas y bien lo podría decir Groucho Marx pero es la realidad.

Por su parte la versión francesa de Wikipedia (https://fr.wikipedia.org/wiki/Nickel_(banque)) lo categoriza a grandes rasgos como banco y yendo al detalle señala que es un “servicio bancario alternativo”.

En este punto nos preguntamos qué sentido tiene no definirlo de forma clara y realmente no tenemos respuesta. Probablemente los expertos en marketing podrán arrojar más luz que los Abogados sobre este punto porque es probable que todo se reduzca a una cuestión de percepción y predisposición (una entidad que no sea un banco será mejor considerada que una que sí lo sea y sus ofertas no llevarían “esa carga negativa” que para algunos tiene la palabra banco).

El folleto dice “UNA CUENTA. UNA TARJETA. 5 MINUTOS EN ESTABLECIMIENTOS DE LOTERÍAS Y ESTANCOS”.

La página web (https://nickel.eu/es) indica la misma referencia ““UNA CUENTA. UNA TARJETA. EN 5 MINUTOS”.

En este punto nos preguntamos qué sentido tiene ofrecer servicios bancarios en establecimientos de loterías y estancos y después de lo que hemos visto la respuesta sí que es clara: se pierde toda “esa carga negativa” que para algunos tiene acudir al banco y permite operar con menos formalidad. Un 10 para la empresa de marketing.

El folleto dice “NICKEL TU CUENTA DEL BARRIO”

La página web (https://nickel.eu/es) hace continuas referencias a “tu barrio”.

La cuestión en este caso es lo que se dice y lo que no se dice. Se dice “NICKEL TU CUENTA DEL BARRIO” para no decir la frase “tu cuenta del banco”. Así se dice una cosa sin decirla. De nuevo se elude la palabra banco. Un 10 para la empresa de marketing.

El folleto dice “Y, como no, con tu cuenta Nickel podrás hacer transferencias gratuitas (…)”.

La página web (https://nickel.eu/es) indica “Transferencias a zona Euro sin coste añadido”.

¿Es lo mismo “gratuito” que “sin coste añadido”?.

Nos preguntamos lo mismo cuando leemos en algunos tarros “sin azucar” y la letra pequeña indica que es en realidad “sin azucares añadidos”.

Y ojo que el folleto hablaba de transferencias en general y la web concreta a la zona euro. Muy sutil pero no es lo mismo. Un 10 para la empresa de marketing y un 0 para Nickel.

Curiosamente consultados los documentos legales y en particular el “documento de tarifas” (https://nickel.eu/es/documentos-legales) aparece un pdf que lleva por título “DOCUMENTO INFORMATIVO DE LAS COMISIONES” (https://nickel.eu/sites/default/files/documento-informativo-de-las-comisiones.pdf) solo se hace referencia al concepto “Transferencia (caso de una transferencia SEPA ocasional)” que es gratuito.

En este caso concreto nos debemos preguntar más allá de esa transferencia cual es el coste… pues bien no se indica o al menos no hemos podido encontrar la información. Un 10 para la empresa de marketing y un 0 para Nickel por no concretar el coste y por no identificar que entienden por “transferencia SEPA ocasional”.

El folleto dice “Para abrir tu cuenta Nickel necesitas: (…) 20€” y luego añade “Sin mínimos ni condiciones. Así somos”.

Esta parte tampoco es exacta porque si el folleto dice que “La suscripción a la cuenta son 20€ en un único pago anual” y la página web (https://nickel.eu/es) indica que “La suscripción a la cuenta son 20€ en un único pago anual” está claro que el mínimo para abrir la cuenta son 20€.

Seguro que cualquier redicho diría que eso no es un mínimo sino un requisito pero como estamos intentando entender lo que dice de verdad el folleto no nos pondremos tan técnicos.

El folleto dice “Nickel es la denominación comercial Financière des Paiements Electroniques SAS, Sucursal en España, Entidad de pago, con NIF W2503947J. Licencia Nº 6893 del Banco de España”.

El folleto dice “La suscripción a la cuenta son 20€ en un único pago anual”.

La página web (https://nickel.eu/es) indica “La suscripción a la cuenta son 20€ en un único pago anual”.

La buena noticia es que en este caso concreto hay una total coincidencia entre el folleto y la web. La mala noticia es que como dice el folleto (“Para abrir tu cuenta Nickel necesitas: (…) 20€”) lo primero que hacen es cobrarte la apertura de cuenta… te cobran los 20 € por adelantado así que si creías que ibas a abrir una cuenta con 20€ va a ser que no.

El folleto dice “-2,00% TAE a 12 meses para un saldo de 1.000€. Sin intereses. -0,40% TAE a 12 meses para un saldo de 5.000€. Sin intereses. La TAE puede variar por el saldo medio en cuenta”.

La página web (https://nickel.eu/es/precios) indica “-0,20% TAE a 12 meses para un saldo de 1.000€. Sin intereses. -0,40% TAE a 12 meses para un saldo de 5.000€. Sin intereses. La TAE puede variar por el saldo medio en cuenta”.

¿Es lo mismo “-2,00% TAE” que “-0,20% TAE”?.

De corazón esperamos que sea una errata y que la discrepancia no se utilice en contra de los clientes porque no olvidemos que la “publicidad integra la oferta comercial”, sobre todo hablando de consumidores.

Sobre el significado de la TAE negativa se puede consultar el siguiente enlace: https://clientebancario.bde.es/pcb/es/blog/tae-negativa.html

Mucho ojo a las rentabilidades negativas porque como avisa el Banco de España el hecho de que la cuenta no tenga remuneración o rente un bajo interés puede ser señal de que hay comisiones que “vuelan por debajo de nuestro radar”.

De hecho la página web (https://nickel.eu/es/precios) indica “COMISIONES OCULTAS TOTAL TRANSPARENCIA” pero esto no nos cuadra sobre todo porque si se busca la palabra comisión o comisiones en esa página no sale ningún resultado. Para ellos no hay comisiones sino “tarifas por determinados servicios” aunque luego consultados los documentos legales y en particular las “Condiciones generales y tarifarias” (https://nickel.eu/sites/default/files/condiciones-generales-y-tarifas.pdf) sí que se habla de comisiones.

¿Por qué se evita hablar de comisiones y de su cobro?. ¿Será otra vez por cuestión de marketing y para que no se asocie la actividad de Nickel a la de un banco?. Otro 10 para la empresa de marketing.

¿Por qué consultados los documentos legales y en particular el “documento de tarifas” (https://nickel.eu/es/documentos-legales) aparece un pdf que lleva por título “DOCUMENTO INFORMATIVO DE LAS COMISIONES” (https://nickel.eu/sites/default/files/documento-informativo-de-las-comisiones.pdf)?.

¿Por qué consultados los documentos legales y en particular el “glosario de tarifas” (https://nickel.eu/es/documentos-legales) aparece un pdf que lleva por título “DOCUMENTO INFORMATIVO DE LAS COMISIONES” (https://nickel.eu/sites/default/files/Glosario%20de%20términos%20Tarifas.pdf)?.

Una vez revisados todos estos puntos y con la información con la que contamos lo único que podemos decir es que entre la publicidad de los servicios y los propios servicios existen discrepancias que merecen ser explicadas.

En caso de contratación revisar con cuidado

Todo el que quiera contratar este tipo de cuentas o tarjetas debe revisar con cuidado lo que se está ofreciendo para no encontrarse en el futuro con una desagradable sorpresa: que ha contratado tan rápido y el procedimiento ha sido tan fácil que no se ha estudiado lo que se estaba contratando en realidad. Alguien puede pensar que compra plata cuando lo que le están vendiendo es níquel.

{kind=link}

{kind=link}